{kind=link}

Aos 80 anos e com um tumor no fA�gado, AntA?nio Teixeira foi recusado por uma operadora quando tentou trocar a Unimed Sergipe por outro plano de saA?de, na tentativa de tratar sua doenA�a em SA?o Paulo. O “nA?o” veio sem justificativa, apesar de AntA?nio cumprir as regras para migrar de plano sem precisar de um “prazo mA�nimo” para isso, pela chamada portabilidade de carA?ncias (entenda as diferentes portabilidades abaixo).

| TIPOS DE PORTABILIDADE | |

|---|---|

| O mecanismo permite trocar de plano de saA?de sem precisar cumprir carA?ncia (tempo mA�nimo para usar o plano), desde que dentro das regras exigidas. Veja quem pode usar: | |

| Portabilidade de carA?ncias Podem migrar todos os clientes insatisfeitos com o plano atual, seja individual, familiar, ou plano coletivo por adesA?o. |

|

| Portabilidade especial Pode ser usada em trA?s casos: se a operadora teve o registro cancelado pela ANS ou faliu; em caso de demissA?o ou exoneraA�A?o do cliente sem justa causa ou aposentadoria; dependentes que perderam o vA�nculo com o titular do plano por morte ou perda dessa condiA�A?o de dependA?ncia. |

|

| Portabilidade extraordinA?ria A� decretada em situaA�A�es excepcionais, quando hA? intervenA�A?o para garantir opA�A�es ao beneficiA?rio, como quando os planos no mercado sA?o insuficientes ou incompatA�veis com o plano de origem. |

|

| Fonte: ANS |

Dados fornecidos ao G1 via Lei de Acesso A� InformaA�A?o (LAI) mostram que mais da metade dos clientes de 2 operadoras de pequeno e mA�dio porte com problemas financeiros (SMS e Viva Planos de SaA?de) ficaram sem plano de saA?de mesmo com a portabilidade extraordinA?ria decretada pela AgA?ncia Nacional de SaA?de (ANS). Esses dados vA?o do perA�odo anterior A� portabilidade atA� julho deste ano.

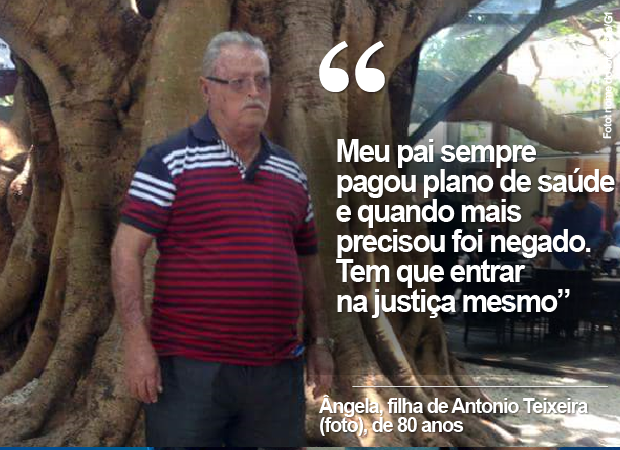

A�ngela, filha de Antonio, decidiu pedir a portabilidade meses apA?s o plano do pai ter perdido a cobertura de vA?rios procedimentos. ApA?s a recusa, ela procurou um advogado e conseguiu transferir o pai para um plano de outra operadora pelo mecanismo, oito meses depois, por meio de uma liminar. Mas o plano ficou bem mais caro que o antigo: passou de R$ 800 mensais para cerca de R$ 6 mil.

NA?o havia opA�A�es mais baratas no mercado, lembra A�ngela. a�?Era tudo muito bA?sico”. Ela conta que o novo plano A� um pouco melhor, mas tambA�m negou alguns procedimentos mA�dicos ao pai. “Meu pai sempre pagou plano de saA?de e quando mais precisou da portabilidade foi negado. Tem que entrar na JustiA�a mesmoa�?, desabafa.

Segundo o advogado especializado em direito da saA?de do escritA?rio Vilhena e Silva Advogados, Marcos Patullo, a portabilidade A� uma “arma importantissima para o consumidor”, mas acaba nA?o sendo muito cumprida pelas operadoras.

SoluA�A?o sA? com dinheiro e advogado

Carmen FalcA?o (o nome foi trocado a pedido da personagem), de 94 anos, tambA�m teve problemas quando tentou trocar de plano sem precisar cumprir carA?ncia (entenda as diferentes portabilidades no quadro abaixo). Cliente da Golden Cross a�� que teve a carteira comprada pela Unimed-Rio a�� Carmen passou a ser atendida em 2013 pela Unimed Paulistana, da mesma rede credenciada, por ser moradora de SA?o Paulo. A operadora faliu no ano passado.

Nessa transiA�A?o, ela tinha uma cirurgia marcada para colocar um suporte no fA?mur, mas sA? conseguiu fazer um mA?s depois, apA?s obter uma liminar. Insatisfeita com a nova operadora, sua filha DA�bora (nome fictA�cio) recebeu um “nA?o” quando tentou transferir a mA?e para outro plano de saA?de pela portabilidade de carA?ncias. a�?Liguei mais de 40 vezes pedindo uma orientaA�A?o e ninguA�m me deu uma resposta sequera�?, diz.

Decidiu entA?o ir A� JustiA�a para nA?o deixar a mA?e sem atendimento. a�?Ela nA?o era doente, sA? tinha idade avanA�ada”, conta. Uma liminar garantiu a portabilidade para o plano da operadora. a�?Se vocA? for idoso e nA?o tiver dinheiro para pagar um advogado, nA?o consegue mudar de plano de saA?dea�?, comenta DA�bora.

Se o beneficiA?rio cumprir os requisitos e prazos da portabilidade, a operadora A� obrigada a aceitA?-lo no plano. Em geral, ele precisa comprovar que pagou todas as mensalidades, estar hA? mais de dois anos neste plano e procurar um plano compatA�vel com o anterior em cobertura.

a�?Mesmo estando dentro dessas regras, a negativa em razA?o da idade ou doenA�as prA�-existentes A� muito comum, mesmo que as operadoras nA?o deixem isso por escrito, porque A� proibido por lei negar o beneficiA?rio por esses motivosa�?, explica Patullo.

Os planos de saA?de perderam 1,64 milhA?o de clientes entre junho do ano passado e o mesmo mA?s deste ano, passando para 48,48 milhA�es de beneficiA?rios, segundo dados da AgA?ncia Nacional de SaA?de Sumplementar (ANS).

Dificuldades da portabilidade extraordinA?ria

Em situaA�A�es mais graves, como falA?ncia ou crise financeira de uma operadora, a ANS pode decretar a portabilidade extraordinA?ria. Esse tipo de migraA�A?o possui regras mais brandas que a portabilidade comum (entenda no quadro) para tentar facilitar a transferA?ncia dos clientes para outros planos.

A operadora SMS, de mA�dio porte, passou por trA?s portabilidades extraordinA?rias e uma especial desde setembro de 2014, quando tinha mais de 36 mil beneficiA?rios, segundo a ANS. AtA� julho deste ano, apenas 22% deles estavam em outros planos de saA?de.

Segundo a agA?ncia reguladora, 70% dos beneficiA?rios da SMS tinham contrato coletivo empresarial quando foi decretada a portabilidade. a�?Assim, se durante o perA�odo analisado nA?o ocorreu uma nova contrataA�A?o de plano empresarial pelo empregador ou estes beneficiA?rios perderam o emprego, eles podem nA?o ter restabelecido a cobertura por plano de saA?de, a nA?o ser que o tivessem feito por um plano individual ou coletivo por adesA?oa�?, explicou.

Este mA?s, a ANS decretou um novo perA�odo de portabilidade para dar “mais uma chance a esses consumidores para fazerem uso do instrumento na transferA?ncia para outras operadoras”. A operadora terA? liquidaA�A?o judicial decretada em novembro.

JA? a Viva Planos de SaA?de, uma operadora de pequeno porte que estA? em liquidaA�A?o judicial desde julho, tinha nesse perA�odo 61% de seus 4.859 beneficiA?rios sem um plano de saA?de, apA?s passar por trA?s portabilidades.

Quase 20% dos clientes da Unimed Paulistana ficaram sem plano

O G1 tambA�m levantou dados da Unimed Paulistana, que faliu no ano passado. Segundo a ANS, 81,2% dos clientes (566 mil pessoas) daoperadora migraram para outro plano de saA?de entre setembro de 2015 e marA�o deste ano, quando foi encerrada a portabilidade extraordinA?ria.

Os outros 18,8% (106 mil) nA?o tinham registro em nenhuma operadora neste perA�odo a�� mesmo apA?s um acordo assinado por vA?rias entidades que criou novos planos para receber esses beneficiA?rios e que, segundo a ANS, serviu para “acelerar o processo de proteA�A?o desses consumidores e garantir sua assistA?ncia”.

Depois, a agA?ncia estendeu a portabilidade dos planos da Paulistana para qualquer outra operadora.

O MinistA�rio PA?blico de SA?o Paulo (MP-SP), que participou do acordo, informou ao G1que a Unimed se obrigou a comunicar seus clientes, por carta, sobre o prazo e os documentos para fazer a portabilidade, que nA?o A� obrigatA?ria.

“A Promotoria do Consumidor, contudo, irA? verificar se houve a efetiva comunicaA�A?o retro mencionada e se esta deu-se na forma pactuada no respectivo TAC [acordo]”, informou o promotor Fernando Cechi por nota.

Ao G1, a Unimed do Brasil, que representa o Sistema Unimed, informou que a portabilidade dos clientes da Paulistana foi cumprida por suas operadoras conforme as normas e prazos da ANS. a�?Em 2015, ano em que foi iniciado este processo de portabilidade, o mercado de planos de saA?de comeA�ava a enfrentar dificuldades, sendo fortemente impactado pela diminuiA�A?o do nA?mero de beneficiA?rios, em razA?o do aumento do desemprego no paA�sa�?, informou a empresa por nota.

Antes de falir e ter decretada a portabilidade, a Paulistana jA? havia perdido 23,9% de sua carteira de clientes em dois meses (julho a setembro), o equivalente a 178 mil clientes.

Barreiras para a portabilidade

Segundo a ANS, vA?rios motivos podem impedir a portabilidade para um novo plano de saA?de, que nA?o A� obrigatA?ria. O prA?prio beneficiA?rio pode desistir da migraA�A?o se julgar as condiA�A�es desfavorA?veis, como preA�o ou cobertura do plano.

No caso das trA?s operadoras (SMS, Viva Planos de SaA?de e Paulistana), diz a agA?ncia, alguns beneficiA?rios podem ter optado por recusar as opA�A�es existentes de planos no mercado, escolhendo um plano sem ter o benefA�cio de nA?o precisar cumprir carA?ncia.

Segundo o advogado Patullo, mesmo cumprindo todos os requisitos da portabilidade, muitos beneficiA?rios podem simplesmente nA?o ter condiA�A�es de pagar os valores cobrados pela nova operadora, ainda que a cobertura seja semelhante.

Em caso de planos empresariais, diz a ANS, a empresa pode ter cancelado o contrato e nA?o renovado a plano de seus funcionA?rios ou o consumidor pode ter perdido o emprego e, consequentemente, ter ficado sem plano, ainda que sua empresa tivesse contratado outra operadora para os empregados.

Os usuA?rios cadastrados em novos planos tambA�m podem nA?o ter sido identificados na busca dos dados, segundo a ANS, como possA�veis inconsistA?ncias no cadastro preenchido pelas operadoras, entre elas “erro na grafia dos nomes ou incorreA�A?o no nA?mero do CPFa�?.

Em 2016 atA� marA�o, a ANS decretou a portabilidade extraordinA?ria de 15 planos de saA?de no paA�s. Ao todo, 117 operadoras tiveram seus planos afetados pelo mecanismo por dificuldades financeiras. No dia 6 de junho, a ANS autorizou o reajuste de atA� 13,57% nos planos de saA?de individuais e familiares.

Fonte: Globo.com